期權(quán)是交易雙方關(guān)于未來(lái)買賣權(quán)利達(dá)成的合約,。就股票期權(quán)來(lái)說(shuō),,期權(quán)的買方(權(quán)利方)通過(guò)向賣方(義務(wù)方)支付一定的費(fèi)用(權(quán)利金),,獲得一種權(quán)利,即有權(quán)在約定的時(shí)間以約定的價(jià)格向期權(quán)賣方買入或賣出約定數(shù)量的特定股票或ETF ,。當(dāng)然,,買方(權(quán)利方)也可以選擇放棄行使權(quán)利。如果買方?jīng)Q定行使權(quán)利,,賣方就有義務(wù)配合,。

眾所周知,期權(quán)權(quán)利倉(cāng)開倉(cāng)需要支付權(quán)利金,,無(wú)需保證金,;義務(wù)倉(cāng)開倉(cāng)需要凍結(jié)保證金,而收入權(quán)利金,。投資者在實(shí)際投資過(guò)程中,,往往不會(huì)持倉(cāng)單一合約,可能持有不同行權(quán)價(jià),、或者不同到期月份,、或權(quán)利倉(cāng)或義務(wù)倉(cāng)的合約,持倉(cāng)的多樣性可以幫助投資者或降低成本或轉(zhuǎn)移風(fēng)險(xiǎn),。某些特定的持倉(cāng)合約可以按照交易所規(guī)定進(jìn)行組合,,形成組合策略,從而達(dá)到減免全部或部分保證金的效果,,幫助投資者進(jìn)一步提高資金使用效率,,降低成本,提高交易活躍度。

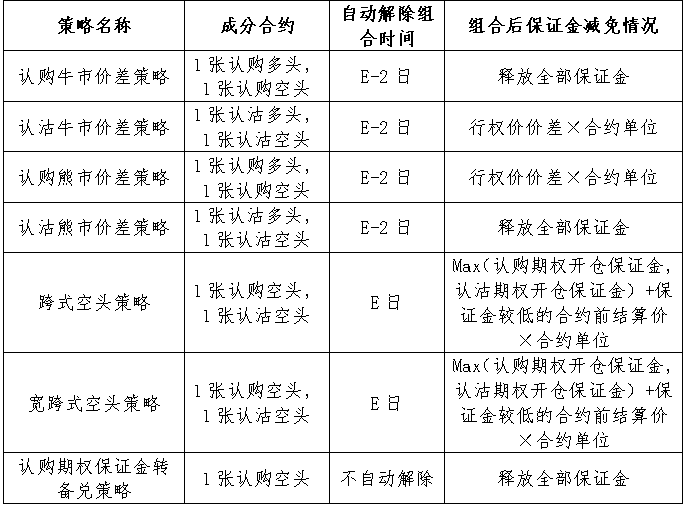

一,、目前支持哪些組合策略保證金

(E為行權(quán)日)

需要注意的是,,(1)價(jià)差策略會(huì)在E-2日日終自動(dòng)解除,且E-1日和E日不能新建當(dāng)月的價(jià)差組合,;跨式和寬跨式空頭策略則會(huì)在E日日終自動(dòng)解除,,如果未及時(shí)平倉(cāng),有單邊合約被行權(quán)指派的可能,。(2)當(dāng)日買入開倉(cāng)和賣出開倉(cāng)合約可以用于構(gòu)架組合策略,,構(gòu)建成功后即可釋放相應(yīng)的保證金。(3)如果要手動(dòng)解除組合,,要求每個(gè)成分合約都有足額的保證金,。

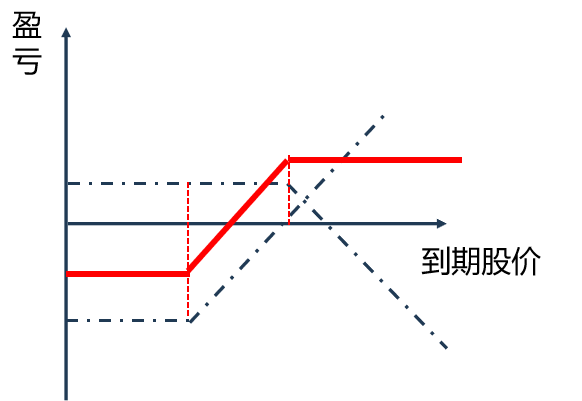

二、認(rèn)購(gòu)牛市價(jià)差策略

認(rèn)購(gòu)牛市價(jià)差策略的構(gòu)建是買入一個(gè)較低行權(quán)價(jià)的認(rèn)購(gòu)合約,,并賣出一個(gè)較高行權(quán)價(jià)的認(rèn)購(gòu)合約,,兩個(gè)合約的到期日相同,標(biāo)的相同,。

該策略的成本也是最大虧損程度為權(quán)利金的凈支出,,最大收益為行權(quán)價(jià)的價(jià)差減去權(quán)利金的凈支出,策略組合后減免全部保證金,。該策略適合在上漲程度有限的情況下使用,。

案例說(shuō)明

某投資者買入一張50ETF購(gòu)8月3400,并賣出一張50ETF購(gòu)8月3500,,資金使用情況如下,。

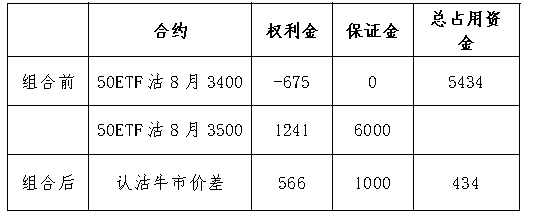

三、認(rèn)沽牛市價(jià)差策略

認(rèn)沽牛市價(jià)差策略的構(gòu)建是買入一個(gè)較低行權(quán)價(jià)的認(rèn)沽合約,,并賣出一個(gè)較高行權(quán)價(jià)的認(rèn)沽合約,,兩個(gè)合約的到期日相同,標(biāo)的相同,。

該策略的成本為繳納的保證金,,最大收益為權(quán)利金的凈收入,最大虧損為行權(quán)價(jià)價(jià)差減去權(quán)利金的凈收入,,策略組合后收取保證金為行權(quán)價(jià)價(jià)差×合約單位,。該策略適合在上漲程度有限的情況下使用。

案例說(shuō)明

某投資者買入一張50ETF沽8月3400,,并賣出一張50ETF沽8月3500,,資金使用情況如下。

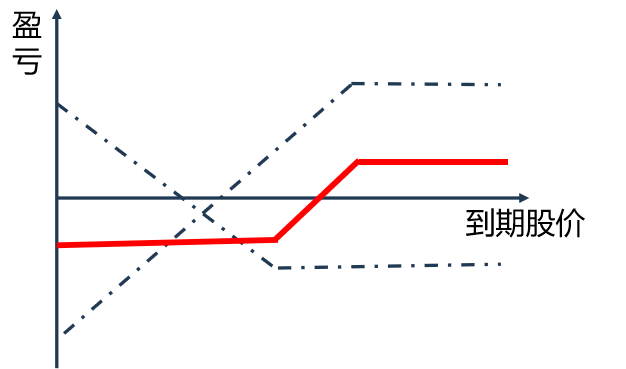

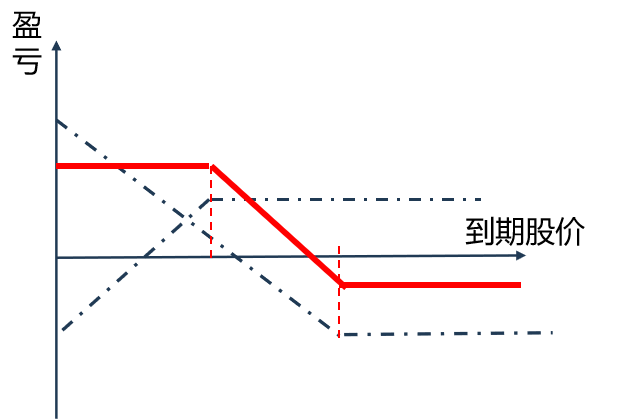

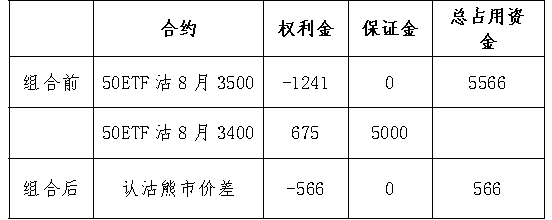

四,、認(rèn)沽熊市價(jià)差策略

認(rèn)沽熊市價(jià)差策略的構(gòu)建是買入一個(gè)較高行權(quán)價(jià)的認(rèn)沽合約,并賣出一個(gè)較低行權(quán)價(jià)的認(rèn)沽合約,兩個(gè)合約的到期日相同,,標(biāo)的相同,。

該策略的成本也是最大虧損程度為權(quán)利金的凈支出,最大收益為行權(quán)價(jià)的價(jià)差減去權(quán)利金的凈支出,,策略組合后減免全部保證金,。該策略適合在下跌程度有限的情況下使用。

案例說(shuō)明

某投資者買入一張50ETF沽8月3500,,并賣出一張50ETF沽8月3400,,資金使用情況如下。

五,、認(rèn)購(gòu)熊市價(jià)差策略

認(rèn)購(gòu)熊市價(jià)差策略的構(gòu)建是買入一個(gè)較高行權(quán)價(jià)的認(rèn)購(gòu)合約,,并賣出一個(gè)較低行權(quán)價(jià)的認(rèn)購(gòu)合約,兩個(gè)合約的到期日相同,,標(biāo)的相同,。

該策略的成本為繳納的保證金,最大收益為權(quán)利金的凈收入,,最大虧損為行權(quán)價(jià)價(jià)差減去權(quán)利金的凈收入,,策略組合后收取保證金為行權(quán)價(jià)價(jià)差×合約單位。該策略適合在下跌程度有限的情況下使用,。

案例說(shuō)明

某投資者買入一張50ETF購(gòu)8月3500,,并賣出一張50ETF購(gòu)8月3400,資金使用情況如下,。

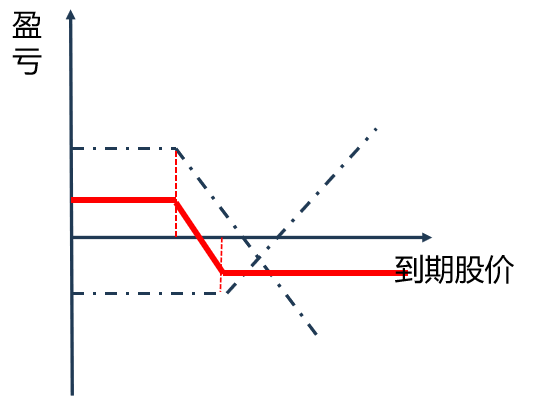

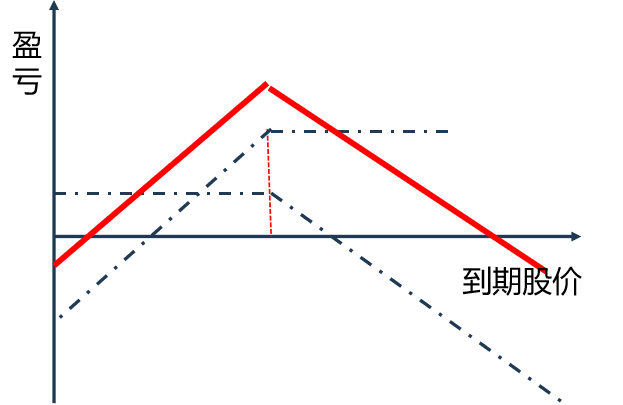

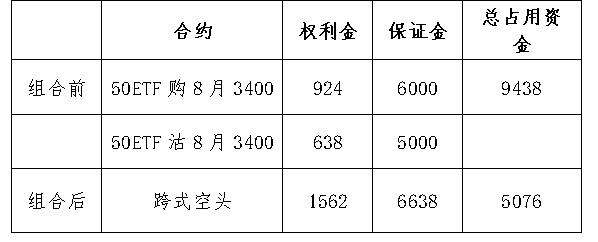

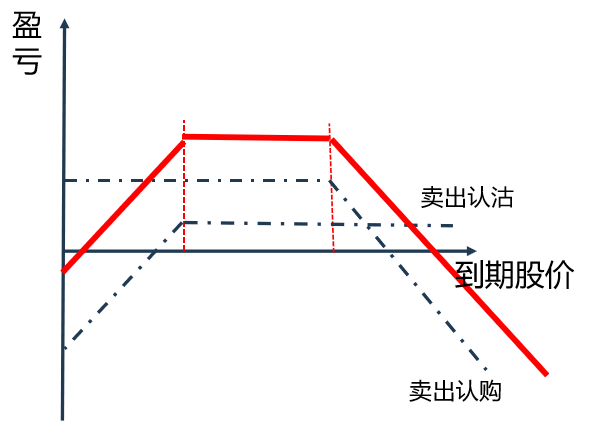

六,、跨式空頭策略

跨式空頭策略的構(gòu)建是賣出一個(gè)認(rèn)購(gòu)合約,并賣出一個(gè)相同行權(quán)價(jià)的認(rèn)購(gòu)合約,,兩個(gè)合約的到期日相同,,標(biāo)的相同。

該策略的成本為繳納的保證金,,最大收益為兩份權(quán)利金的收入,,當(dāng)行情波動(dòng)較大時(shí),潛在的虧損風(fēng)險(xiǎn)會(huì)很大,,策略組合后收取保證金為兩個(gè)合約中較大保證金合約的保證金加上較小保證金合約的權(quán)利金,。該策略適合在震蕩行情下,波動(dòng)率回落的時(shí)候使用,。

案例說(shuō)明

某投資者賣出入一張50ETF購(gòu)8月3400,,并賣出一張50ETF沽8月3400,資金使用情況如下,。

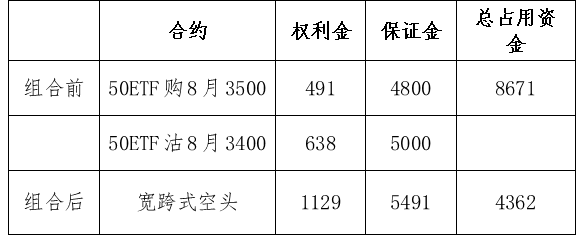

七,、寬跨式空頭策略

寬跨式空頭策略的構(gòu)建是賣出一個(gè)較高行權(quán)價(jià)的認(rèn)購(gòu)合約,并賣出一個(gè)較低行權(quán)價(jià)的認(rèn)沽合約,兩個(gè)合約的到期日相同,,標(biāo)的相同,。

該策略的成本為繳納的保證金,最大收益為兩份權(quán)利金的收入,,當(dāng)行情波動(dòng)較大時(shí),,潛在的虧損風(fēng)險(xiǎn)會(huì)很大,策略組合后收取保證金為兩個(gè)合約中較大保證金合約的保證金加上較小保證金合約的權(quán)利金,。該策略適合在震蕩行情下,,波動(dòng)率回落的時(shí)候使用。

案例說(shuō)明

某投資者賣出一張50ETF購(gòu)8月3500,,并賣出一張50ETF沽8月3400,,資金使用情況如下。

八,、認(rèn)購(gòu)期權(quán)保證金轉(zhuǎn)備兌策略

認(rèn)購(gòu)期權(quán)保證金轉(zhuǎn)備兌策略指的是投資者賣出認(rèn)購(gòu)保證金開倉(cāng)后,,可以買入相應(yīng)數(shù)量的標(biāo)的證券,然后提交轉(zhuǎn)備兌指令,,鎖定相應(yīng)數(shù)量現(xiàn)貨的同時(shí),,釋放原賣出認(rèn)購(gòu)凍結(jié)的全部保證金。當(dāng)行情上漲時(shí),,備兌策略盈利,,最大盈利為權(quán)利金的收入+行權(quán)價(jià)-標(biāo)的證券成本;行情大幅下跌時(shí),,產(chǎn)生較大虧損,。

相關(guān)鏈接:

附:個(gè)人期權(quán)賬戶開通條件(五有一無(wú))

目前,交易所股票期權(quán)對(duì)個(gè)人投資者的開戶門檻主要設(shè)置為“五有一無(wú)”:

1.有資產(chǎn):個(gè)人不低于50萬(wàn)元,,指開戶前20個(gè)交易日日均的證券市值與資金賬戶可用余額(不含通過(guò)融資融券交易融入的資金或證券)

2.有測(cè)試:通過(guò)交易所認(rèn)可的相應(yīng)等級(jí)期權(quán)知識(shí)測(cè)試

3.有仿真:具有交易所認(rèn)可的期權(quán)模擬交易經(jīng)歷

4.有交易:開立賬戶6個(gè)月以上并具備融資融券賬戶或者金融期貨交易經(jīng)歷

5.有風(fēng)險(xiǎn)承受能力:通過(guò)適當(dāng)性評(píng)估且風(fēng)險(xiǎn)承受能力“C4”及以上

6.無(wú)不良信用記錄

免責(zé)聲明:

該內(nèi)容僅為投資者教育之目的,,不構(gòu)成對(duì)投資者的任何投資建議。投資者不應(yīng)當(dāng)以該等信息取代其獨(dú)立判斷或僅依據(jù)該等信息做出投資決策,。對(duì)于投資者依據(jù)該內(nèi)容進(jìn)行投資所造成的一切損失,,東方財(cái)富證券不承擔(dān)任何責(zé)任。