期權是交易雙方關于未來買賣權利達成的合約,。就股票期權來說,,期權的買方(權利方)通過向賣方(義務方)支付一定的費用(權利金),,獲得一種權利,,即有權在約定的時間以約定的價格向期權賣方買入或賣出約定數(shù)量的特定股票或ETF ,。當然,,買方(權利方)也可以選擇放棄行使權利,。如果買方?jīng)Q定行使權利,,賣方就有義務配合,。

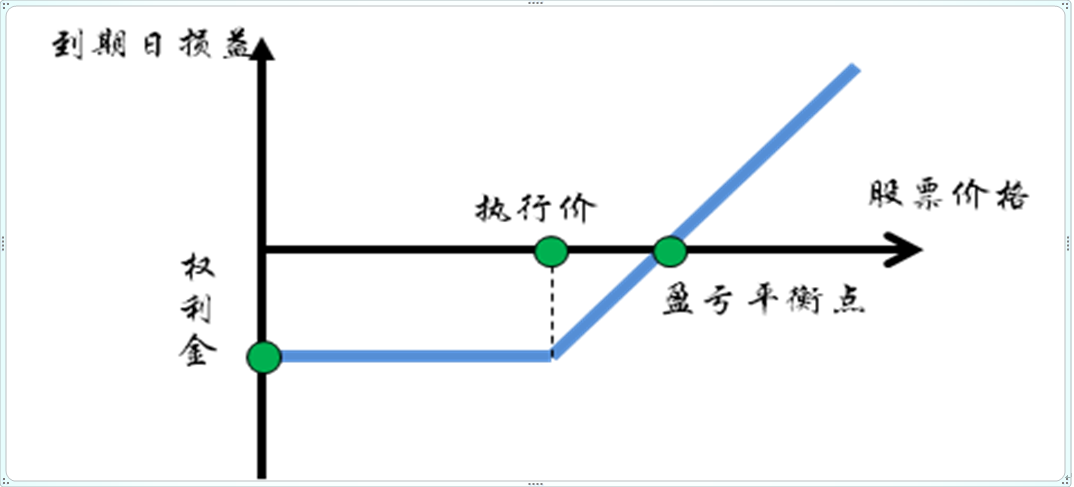

買入認購期權

投資者對未來標的股票市場走勢看漲,,且漲幅較大,所以支付權利金來購買認購期權,。該策略承擔風險有限,,而潛在收益無限,相比買入股票其面臨的風險較小,,占用資金較少,,杠桿較高。

股票價格上漲至執(zhí)行價格之上時,,即可通過行權或平倉獲取價差利潤,;股票價格下跌至執(zhí)行價格之下時,則可以平倉限制損失或者放棄權利,。如圖所示,,到期日其盈虧平衡點是執(zhí)行價+權利金,其最大可能損失為權利金,。

如果投資者預期股票價格將會上漲,,但又不愿承擔過高投資風險,可以買入平值或輕度市值期權,;如果投資者對上漲預期較為強烈,,希望通過期權放大杠桿,可以買入虛值期權,。

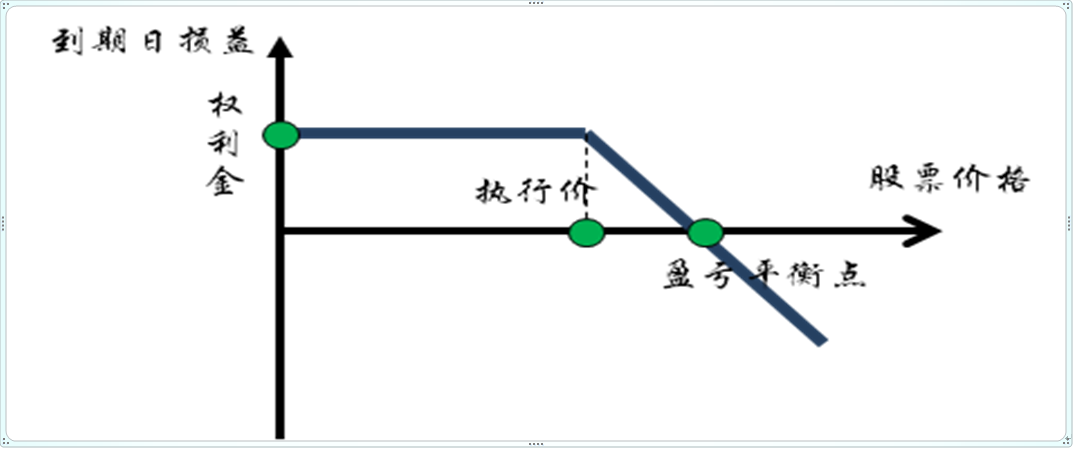

賣出認購期權

投資者預期股價近期上漲概率較小時,,可以賣出認購期權,,收取權利金以獲得收益。該策略風險無限,,獲益有限,,但卻有效地捕捉了“不漲”的市場機會,同時在波動率趨于平靜的市場情況下,,將有較好的收益,。

若期權到期時股票價格維持在執(zhí)行價以下且未被行權,投資者可以賺取全部的權利金,;若股票價格與預期走勢相背,,則投資者可以通過履約交割或者平倉來了結頭寸。如圖所示,,到期日其盈虧平衡點為執(zhí)行價+權利金,,其最大可能收益為權利金。

賣出認購期權,,投資者需繳納保證金,,保證金水平可能會隨著市場波動而變化。

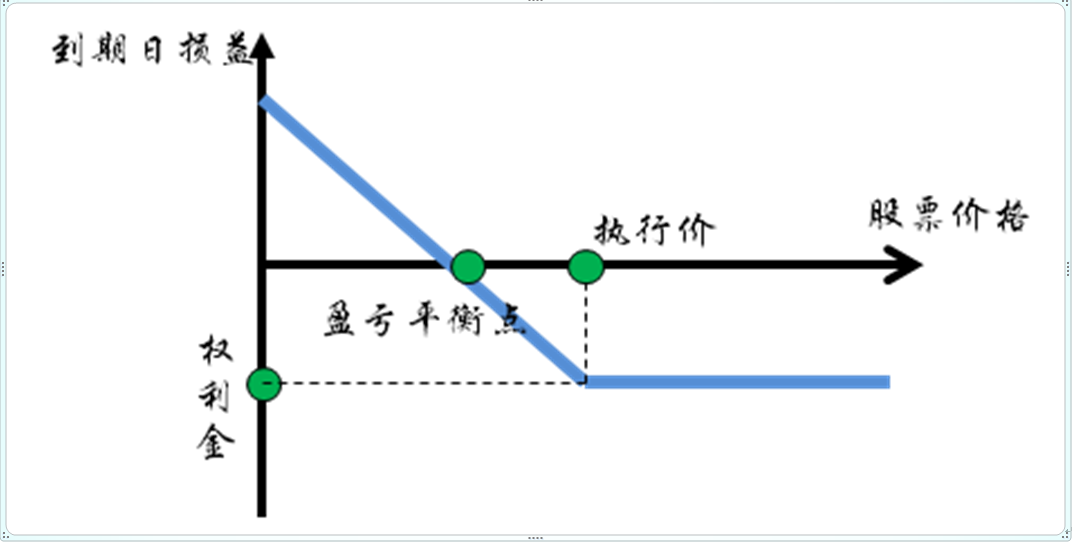

買入認沽期權

投資者對未來標的股票市場走勢看跌,,且跌幅較大,,所以支付權利金來購買認沽期權。該策略承擔風險有限,,而潛在收益無限,,有效捕捉了“下跌”的市場機會,占用資金較少,,杠桿較高,。

股票價格下跌至執(zhí)行價格以下時,即可通過行權或平倉獲取價差利潤,;股票價格上漲至執(zhí)行價格之上時,,則可以平倉限制損失或者放棄權利。如圖所示,,到期日其盈虧平衡點是執(zhí)行價-權利金,,其最大可能損失為權利金。

除了做空性質方向交易的便利之外,,當投資者持有股票已經(jīng)產(chǎn)生一定的賬面收益之后,,買入認沽期權還可以鎖定既有收益。

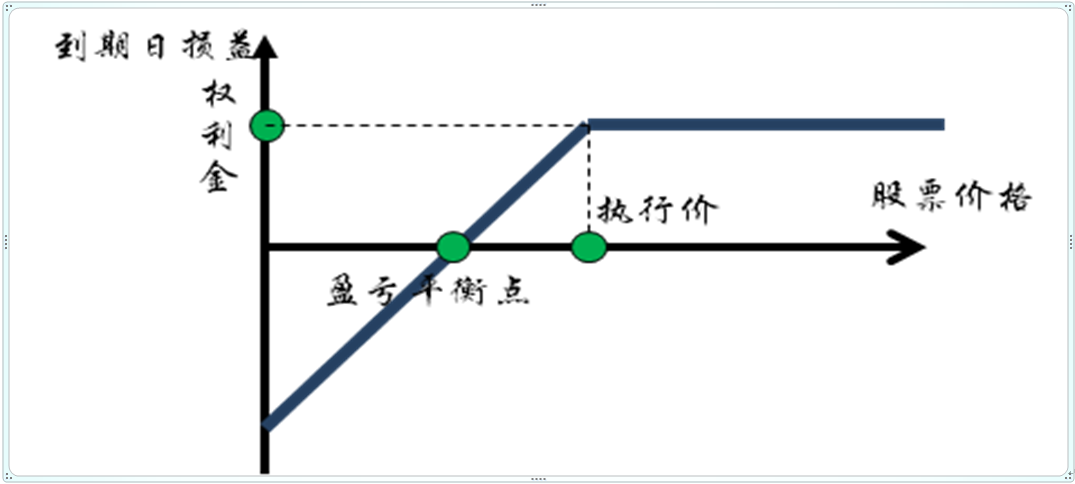

賣出認沽期權

投資者預期股價未來走勢中性偏多,,則可以賣出認沽期權,,收取權利金以獲得收益。該策略風險無限,,獲益有限,,但卻有效地捕捉了“不跌”的市場機會,,同時在波動率趨于平靜的市場情況下,將有較好的收益,。

若期權到期時股票價格維持在執(zhí)行價以上且未被行權,,投資者可以賺取全部的權利金,;若股票價格與預期走勢相背,,則投資者可以通過履約交割或者平倉來了結頭寸。如圖所示,,到期日其盈虧平衡點為執(zhí)行價-權利金,,其最大可能收益為權利金。

賣出認沽期權,,投資者需繳納保證金,,保證金水平可能會隨著市場波動而變化。

備兌策略

備兌開倉策略是指在擁有標的股票的同時,,賣出相應的認購期權,,使用標的股票作為期權擔保品并賺取權利金收入的策略。

投資者在預期市場上漲概率不大的情況下,,通過賣出認購期權獲取權利金,,增強持股收益;而反復展期賣出認購期權,,不斷收取權利金,,可以逐漸降低持股成本。

備兌開倉構建成本為股票買入成本-權利金,,也是該策略的盈虧平衡點,。當股票價格高于盈虧平衡點是,投資者盈利,,但盈利規(guī)模有限,;當股票價格低于盈虧平衡點時,投資者虧損,。

保險策略

保險策略是持有股票并買入認沽期權的策略,,目的是使用認沽期權為標的股票提供短期價格下跌的保險。

保險策略的構建成本是股票買入成本+權利金,,也是該策略的盈虧平衡點,,當股票價格高于盈虧平衡點時,投資者獲利,;當股票價格低于盈虧平衡點時,,投資者產(chǎn)生虧損,但虧損也是有限的,。

隨著股票價格變化,,在期權到期之前投資者對股票未來走勢預期可能發(fā)生變化,,可以相應變化保險策略的執(zhí)行價。

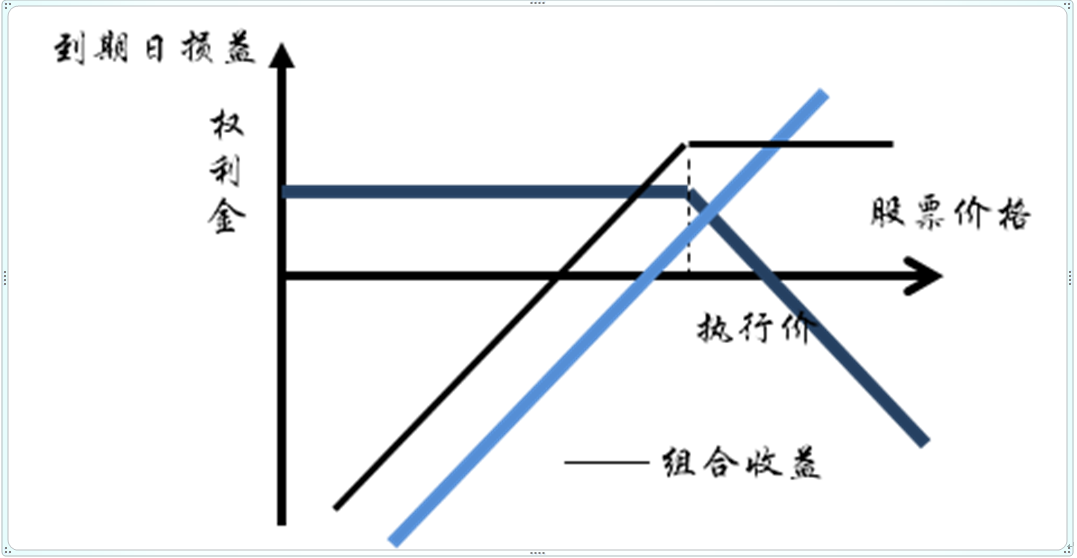

合成股票多頭策略

合成股票多頭策略是賣出一份執(zhí)行價距當前股價較為接近的認沽期權,,再買入一份具有相同到期日和執(zhí)行價的認購期權,,通過這個策略可以復制股票多頭的收益情況,由于平值附近認購期權和認沽期權價值接近,,該策略的構建成本遠遠小于相應的買入股票成本,。

該策略的構建成本為收入與支出權利金之差,收益與風險無上限,,盈虧平衡點為執(zhí)行價+構建成本,。

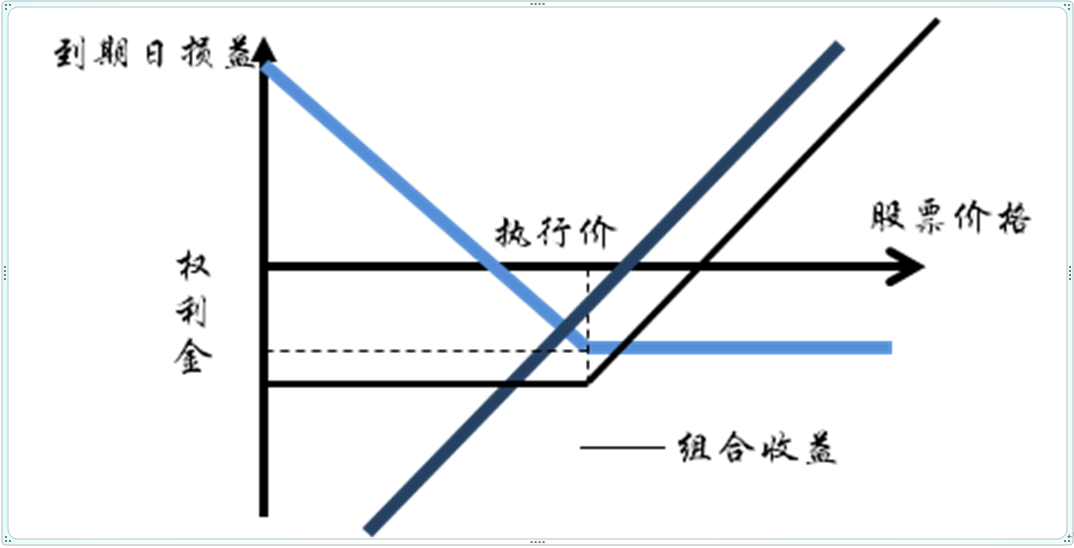

合成股票空頭

合成股票空頭策略是買入一份執(zhí)行價距當前股價較為接近的認沽期權,再賣出一份具有相同到期日和執(zhí)行價的認購期權,,通過這個策略可以復制股票空頭的收益情況,,該策略有效地復制了融券做空股票的收益風險特征,其構建成本也相應較低,。

該策略的構建成本為收入與支出權利金之差,,收益與風險無上限,盈虧平衡點為執(zhí)行價-構建成本,。

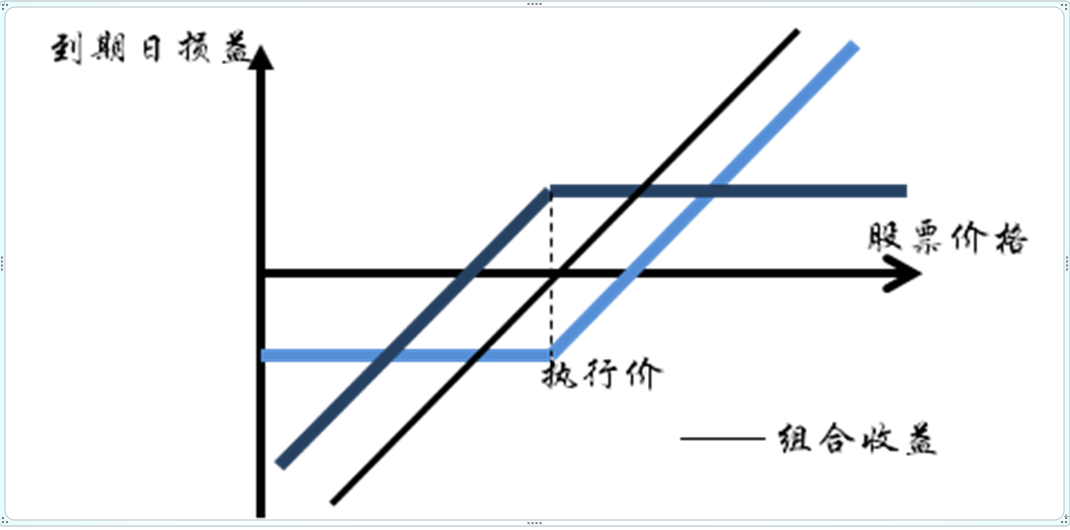

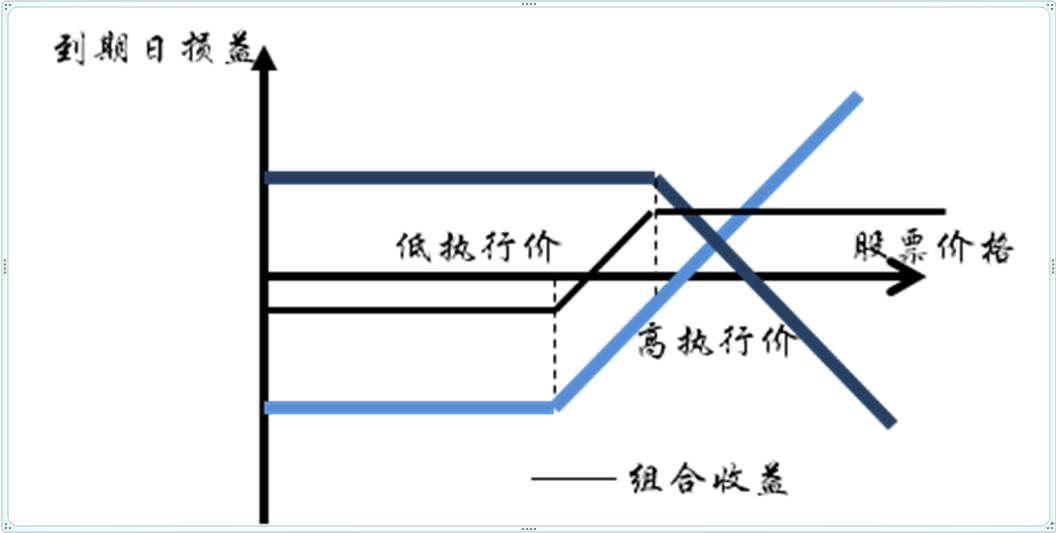

牛市差價策略

牛市差價策略是指利用兩個執(zhí)行價不同,、到期日相同的同種期權(同為認購或同為認沽)構造出在股價上漲時可以獲利的策略。牛市差價策略對于股價上漲幅度要求較低,,同時損失有限,、收益有限,適合謹慎保守的投資者,。

其構建方法是買入一份執(zhí)行價較低的認購期權,,賣出一份執(zhí)行價較高的認購期權。構建成本是收入支出權利金之差,,到期日最大損失為構建成本,,最大收益是高執(zhí)行價-低執(zhí)行價-構建成本,其盈虧平衡點為低執(zhí)行價+構建成本,。相比單純買入認購期權,,牛市差價降低了成本和盈虧平衡點。

利用認沽期權也可以構建相同的牛市價差策略,。

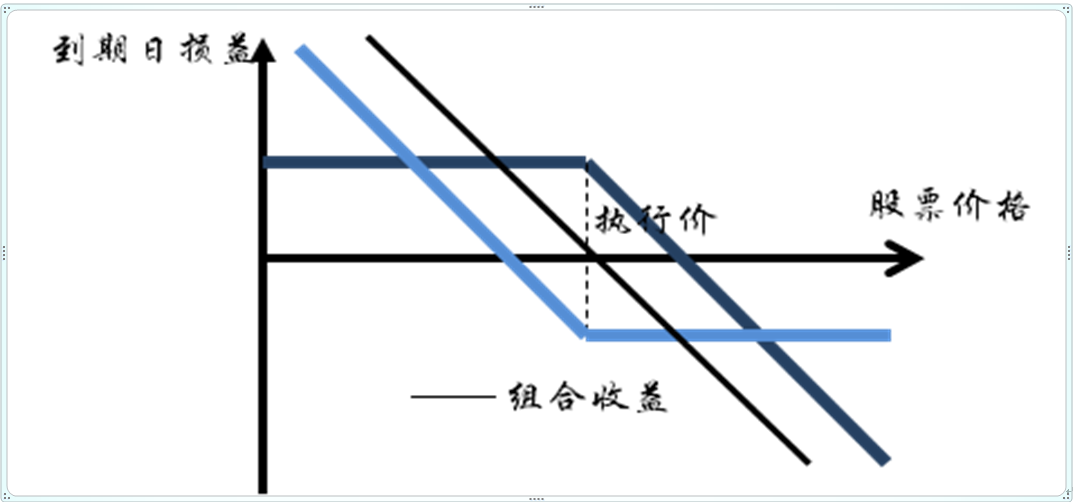

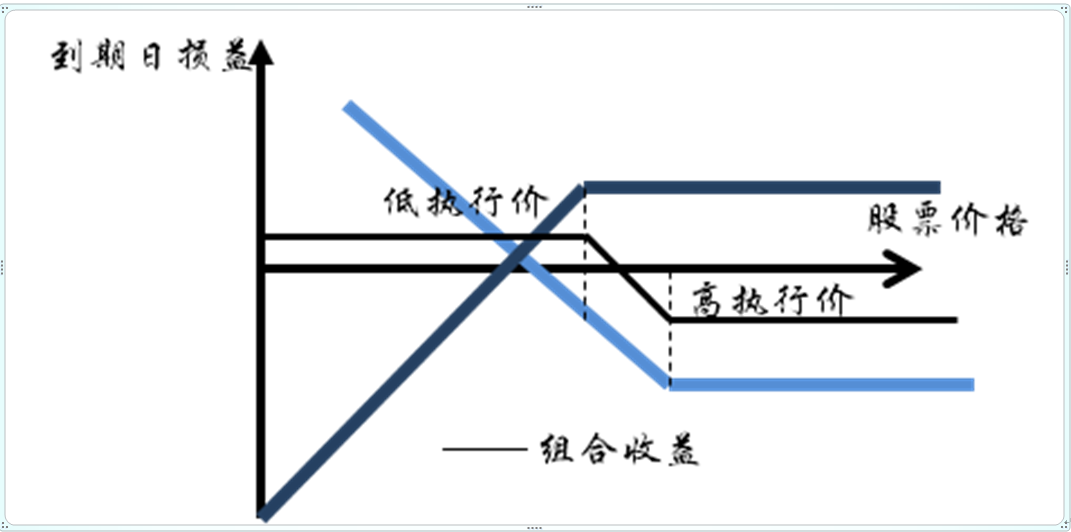

熊市差價策略

熊市差價策略是指利用兩個執(zhí)行價不同,、到期日相同的同種期權(同為認購或同為認沽)構造出在股價下跌時可以獲利的策略。熊市差價策略對于股價下跌幅度要求較低,,同時損失有限,、收益有限,適合謹慎保守的投資者,。

其構建方法是買入一份執(zhí)行價較高的認沽期權,,賣出一份執(zhí)行價較低的認沽期權,。構建成本是收入支出權利金之差,到期日最大損失為構建成本,,最大收益是高執(zhí)行價-低執(zhí)行價-構建成本,,其盈虧平衡點為高執(zhí)行價-構建成本。相比單純買入認沽期權,,熊市差價降低了成本和盈虧平衡點,。

利用認購期權也可以構建相同的熊市價差策略。

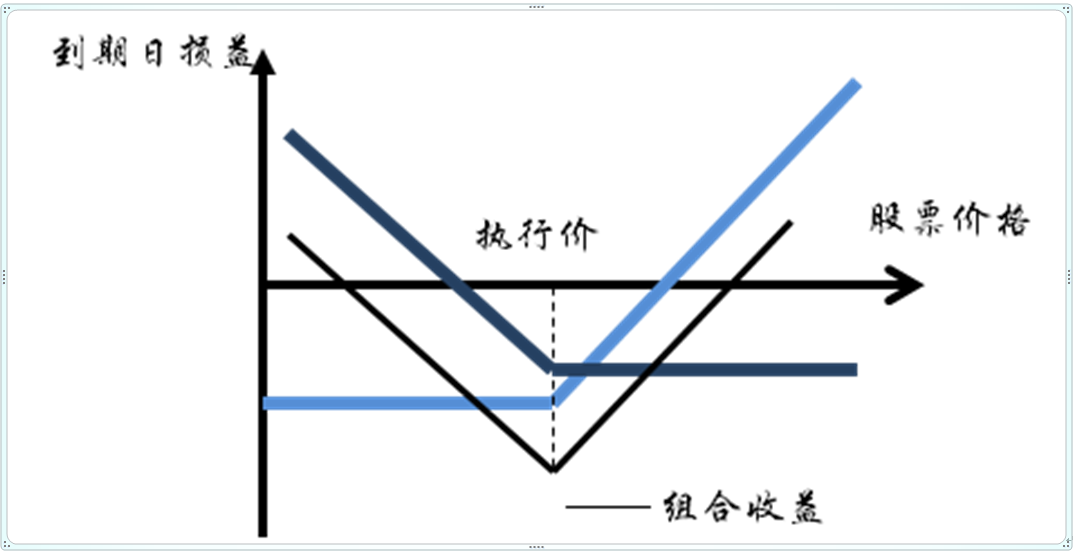

跨式策略

跨市策略是指利用兩個執(zhí)行價相同,、到期日相同的不同種期權(一個認購一個認沽)構造出當股價大漲大跌時可以獲利的策略,。

構建方法是買入一份認購期權,同時買入一份具有相同到期日,、執(zhí)行價的認沽期權,構建成本是支出權利金之和,,到期日最大損失是構建成本,,最大收益無限。盈虧平衡點為執(zhí)行價±構建成本,。

當投資者不能準確預測未來價格上漲還是下跌,,但是確信價格將大幅度偏離當前價格時可以使用該策略。當股價大幅上漲時,,認購期權可以獲利,,認沽期權處于虛值;當股價大幅下跌時,,認沽期權可以獲利,,認購期權處于虛值;當股價波動幅度超過構建成本時,,該策略就能獲利,。

寬跨式策略

寬跨式策略是對跨式策略一種改進,其構建成本遠小于跨市策略,,因此潛在回報率更高,。但該策略獲利前提是未來股票價格有更大的漲跌幅,對于價格漲跌幅度有較高要求,。

構建方法是買入一份認沽期權(通常是虛值),,同時買入一份相同到期日、執(zhí)行價較高的認購期權(通常是虛值),。構建成本為支出權利金之和,,到期日最大損失為構建成本,最大收益無限,。向上盈虧平衡點為認購期權執(zhí)行價+構建成本,,向下盈虧平衡點為認沽期權執(zhí)行價-構建成本,。

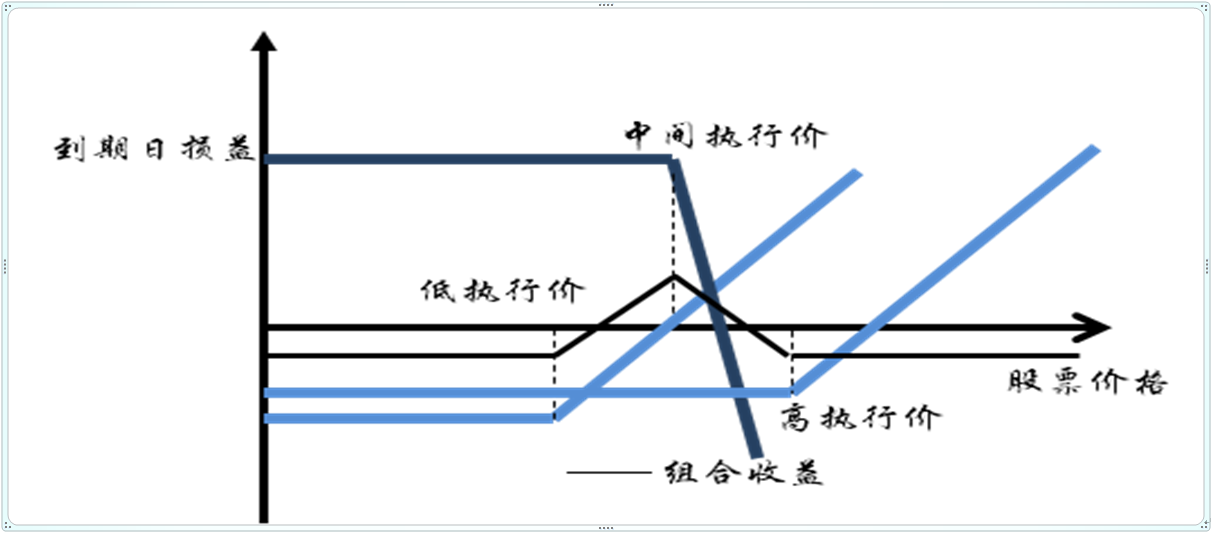

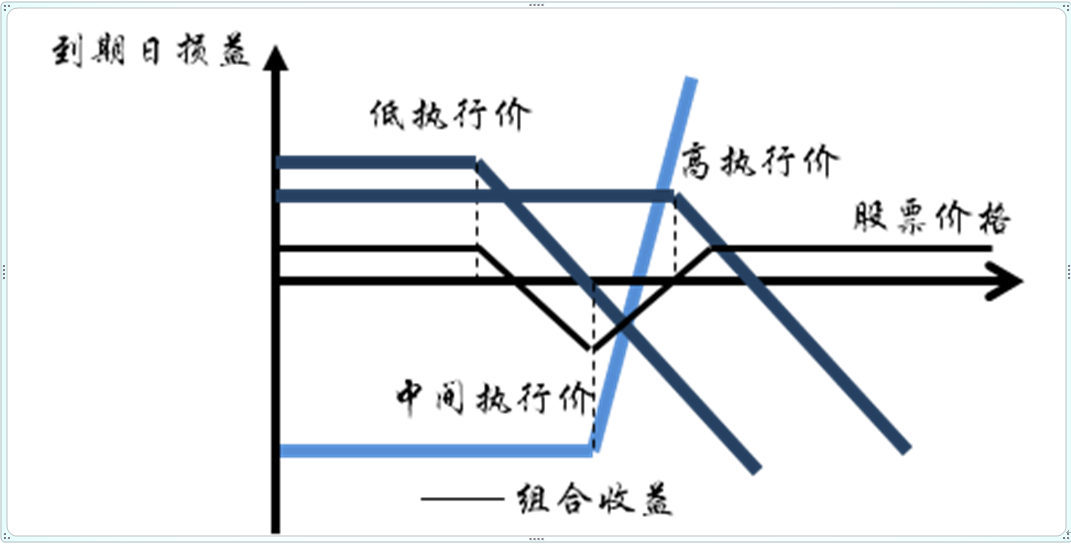

正向蝶式策略

正向蝶式策略是指利用四個到期日同種期權(認購或認沽)構成的當股價波動較小時可以獲利,且收益有限,,損失有限的策略,。當投資者認為股價不會有較大波動時可以使用該策略。

構建方法是買入一份執(zhí)行價較低的認購期權和一份執(zhí)行價較高的認購期權,,同時賣出兩份中間執(zhí)行價的認購期權,。其中低執(zhí)行價與中間執(zhí)行價的差距應該等于中間執(zhí)行價與高執(zhí)行價的差距。構建成本為收入支出權利金之差,,到期日最大損失為構建成本,,最大收益為執(zhí)行價差距-構建成本,向上盈虧平衡點為高執(zhí)行價-構建成本,,向下盈虧平衡點為低執(zhí)行價+構建成本,。

利用認沽期權可以構造相同的正向蝶式策略。

負向蝶式策略

與正向蝶式策略相反,,負向蝶式策略是指利用四個到期日同種期權(認購或認沽)構成的當股價波動較大時可以獲利,,且收益有限,損失有限的策略,。當投資者認為股價將會有較大波動時可以使用該策略,。

構建方法是賣出一份執(zhí)行價較低的認購期權和一份執(zhí)行價較高的認購期權,同時買入兩份中間執(zhí)行價的認購期權,。其中低執(zhí)行價與中間執(zhí)行價的差距應該等于中間執(zhí)行價與高執(zhí)行價的差距,。構建成本為收入支出權利金之差,到期日最大損失為執(zhí)行價差距-構建成本,,最大收益為構建成本,,向上盈虧平衡點為高執(zhí)行價-構建成本,向下盈虧平衡點為低執(zhí)行價+構建成本,。

利用認沽期權可以構造相同的正向蝶式策略,。

免責聲明:本欄目刊載的信息僅為投資者教育之目的而發(fā)布,不構成任何投資建議,,投資者不應以該等信息取代其獨立判斷或僅根據(jù)該等信息做出決策,。西藏東方財富證券力求本欄目刊載的信息準確可靠,但對這些信息的準確性或完整性不作保證,,亦不對因使用該等信息而引發(fā)或可能引發(fā)的損失承擔任何責任,。